Réforme des retraites : Pourquoi les pensions vont-elles baisser et pourquoi faudra-t-il travailler plus longtemps ? S’armer contre la propagande mensongère du gouvernement !

Réforme des retraites : Pourquoi les pensions vont-elles baisser et pourquoi faudra-t-il travailler plus longtemps ? S’armer contre la propagande mensongère du gouvernement !

Le 18 juillet dernier, Monsieur Delevoy chargé de la réforme des retraites, a présenté son projet de réforme. L’annonce d’un débat national pourrait laisser penser que le projet n’est pas ficelé mais c’est faux ! En effet, n’oublions pas que cette réforme est un axe prioritaire du programme de Monsieur Macron à la présidentielle, que Monsieur Delevoy est depuis cette annonce entré au gouvernement et que les mois de « concertation » n’ont abouti à aucune prise en compte des oppositions fermes, notamment de la CGT et de FO. Cette réforme consiste en une casse pure et simple du modèle social construit au lendemain de la guerre par le Conseil national de la Résistance et les propositions avancées confirment les craintes de la CGT d’une véritable régression sociale et d’un appauvrissement généralisé des pensionnés tous secteurs confondus.

Baisse généralisée des pensions

Pour rappel, le projet prévoit la fusion de tous les régimes de retraites, général et spéciaux, dans une seule et même caisse avec un calcul du montant de la pension universel par points. Autrement dit, tous les salariés verraient leur pension calculée de la même manière. C’est le fameux « un euro cotisé = le même nombre de points pour tous ». Le principal problème de ce système présenté comme égalitaire, c’est qu’il ne l’est que formellement. En effet, ces conséquences sont en réalité injustes puisqu’il remet en cause les règles de calculs actuels, différentes dans le privé et dans le public. Dans le privé, sont prises en compte les 25 meilleures années (contre les 10 années revendiquées par la CGT), ce qui permet de limiter les effets des aléas de carrières (période de chômage, changement d’emploi à moindre rémunération, etc.). Dans le public, sont pris en compte les 6 derniers mois de salaire dans le cadre d’un avancement à l’ancienneté des fonctionnaires, garantie de leur indépendance vis-à-vis de la hiérarchie pour un meilleur service aux usagers.

On comprend aisément qu’en intégrant la totalité de la carrière dans le calcul de la pension, cela ne peut que tirer à la baisse l’ensemble des pensions, que ce soit pour les travailleurs du privé ou du public. Pour le cas des professeurs certifiés classe normale par exemple, actuellement et dans le cas d’une carrière complète, un collègue termine sa carrière à 2500€ net sans les primes et peut espérer percevoir environ 1700€ de pension. En intégrant les quinze années passées avec une rémunération inférieure à 2000€ dans le calcul de sa pension, celle-ci baisse mathématiquement drastiquement !

Autre mesure annoncée qui ira dans le sens de la baisse généralisée, l’instauration d’une « règle d’or » qui prévoit de bloquer le montant global de la caisse de retraites à 14% du PIB. Cette limitation entraînerait mathématiquement encore une baisse des pensions puisque, si les perspectives de croissance envisagées n’ont pas vues le jour depuis 10 ans contre les promesses successives des gouvernements pour justifier leur politique d’austérité, l’augmentation de la population en âge de percevoir une retraite, elle, est un élément démographique certain !

La même somme à répartir entre plus de monde signifie donc une baisse de la somme reçue par chacun d’entre nous !

Par ailleurs, il convient de démentir un élément de la campagne menée par le gouvernement qui consiste à taper sur les régimes spéciaux, accusés d’être « privilégiés », pour éviter la levée des salariés du privé contre cette réforme. Ce sont en effet les salariés qui relève du régime général de la CNAV qui bénéficient actuellement du meilleur taux de remplacement (celui qui s’applique sur le montant des salaires pour calculer le montant de la pension) et qui verraient par conséquent le montant de leur pension baisser le plus gravement !

Par exemple, si aujourd’hui, la pension médiane représente 74,7% du salaire de fin de carrière des femmes et 74,9% de celui des hommes, Delevoy annonce dans son dossier de presse de juillet qu’une femme de 62 ans partant à la retraite après 40 ans de travail, ne percevra que 52,6% de son salaire de son salaire de fin de carrière, contre 62% seulement en partant à 64 ans. Il faudra qu’elle attende 66 ans pour espérer percevoir 72,1% de son salaire de fin de carrière !

Allongement de la durée de cotisations

D’après la CNAV, l’âge moyen de départ à la retraite en 2018 était de 62,7 ans (62,4 ans pour les hommes et 63 ans pour les femmes). Si on n’intègre pas les retraites anticipées, l’âge moyen est 63,3 ans (63,3 ans pour les hommes et 63,3 ans pour les femmes). La première raison qui allonge de facto la durée de cotisation et retarde donc l’âge de départ en retraite du projet Macron-Delevoy est la détermination d’un « âge pivot » à 64 ans en dessous duquel le pensionné verrait sa pension subir des décotes. Plus fondamentalement, et on l’aura compris à partir des simulations précédentes, la seule possibilité offerte au travailleur de voir sa pension de retraite atteindre un montant suffisant pour vivre, sera de continuer à travailler au-delà même de cet « âge pivot » surtout lorsqu’il aura connu une carrière à faible rémunération voire pire, qu’il aura subi des périodes de chômage.

Enfin, un salarié ne pourra jamais connaître à l’avance le montant de sa pension car la valeur de service du point (la somme à laquelle il correspond au moment de sa liquidation) n’est pas connu à l’avance. Ce que l’on connaît en revanche, ce sont les expériences étrangères. En Suède, qui a adopté un système de retraite par points, on constate une baisse continue de la valeur de service du point. Pour les caisses actuelles des complémentaires obligatoires du privé (AGIRC-ARCCO) qui sont passées au point, on constate que la valeur d’achat du point augmente plus vite que la valeur de service.

Contrairement au discours gouvernemental, cette réforme systémique n’est pas inéluctable. Elle ne correspond pas aux aspirations des travailleurs qui financent leur retraite par le travail et la solidarité. Les retraites représentent 130 milliards d’euros, une manne financière qui échappe actuellement à la spéculation. En institutionnalisant l’incertitude maximale du travailleur quant au montant de sa pension de retraite, le gouvernement encouragera le recours à des financements privés de la retraite pour ceux qui le pourront, premier pas vers la capitalisation telle qu’elle se pratique avec les fonds de pension dans les pays anglo-saxons.

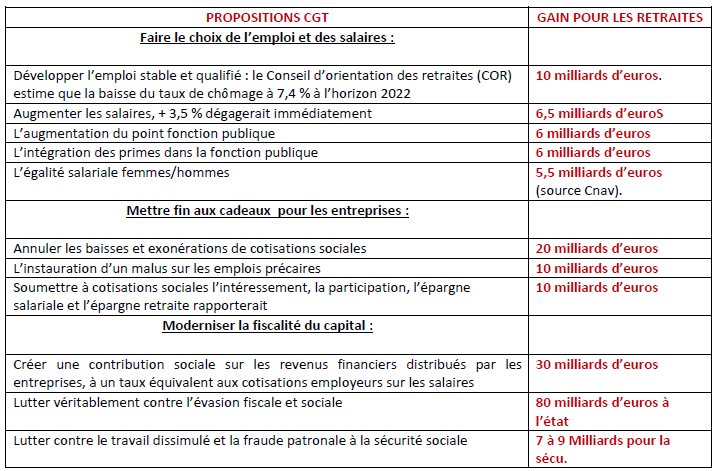

La CGT a des propositions qui permettent de financer en les améliorant les pensions de retraite :